Unternehmen müssen nachhaltiger berichten

Im Zuge der Klimakrise fordern immer mehr Menschen die Wahrnehmung einer stärkeren ökologischen und sozialen Verantwortung von Unternehmen. Insbesondere institutionelle Investoren, aber auch viele andere Anspruchsgruppen wie Arbeitnehmer:innen, Lieferanten, Zulieferer, Kunden, Behörden und Interessensverbände üben Druck auf Unternehmen aus, zusätzlich Informationen über Umwelt- und Sozialbelange sowie die Unternehmensführung zu veröffentlichen. Diese nichtfinanziellen Informationen sind Bestandteil der sogenannten Nachhaltigkeitsberichterstattung und sollen die Finanzberichterstattung zu einer integrierten sowie zukunftsorientierten Unternehmensberichterstattung vervollständigen.

Idealerweise führt eine informative und glaubwürdige Nachhaltigkeitsberichterstattung zu einer Umverteilung von Ressourcen hin zu klimafreundlichen Unternehmen. Kunden und Investoren wenden sich von Klimasündern ab, so dass diese Anreize zur Umstrukturierung ihrer wirtschaftlichen Aktivitäten erhalten. Die Nachhaltigkeitsberichterstattung hat somit ein großes Potenzial, den Umbau unserer Volkswirtschaft zu fördern.

Nachhaltigkeitsberichterstattung noch verbesserungswürdig

Lange Zeit war die Nachhaltigkeitsberichterstattung freiwillig und wurde nur von wenigen Unternehmen umgesetzt. Auf die Unterversorgung mit als wichtig erachteter Information haben viele Länder mittlerweile reagiert und über entsprechende gesetzliche Vorschriften teilweise Abhilfe geschaffen. So sind seit 2017 große kapitalmarktorientierte Unternehmen, Kreditinstitute und Versicherungen in der EU dazu verpflichtet, über nichtfinanzielle Themen zu berichten. Hierbei müssen Unternehmen eine Reihe von Aspekten konkretisieren, die sich auf Umwelt-, Sozial- und Arbeitnehmer:innen-Belange, die Achtung der Menschenrechte sowie auf die Bekämpfung von Korruption und Bestechung beziehen.

Autoren

Dr. Torsten Lüdecke ist Akademischer Direktor am Institut für Finanzwirtschaft, Banken und Versicherungen.

Professor für Finanzwirtschaft und Banken am Institut für Finanzwirtschaft, Banken und Versicherungen.

"Die Kritik: Bisher seien Informationen wenig relevant, häufig nicht verlässlich und in den seltensten Fällen vergleichbar."

Bislang weist die Berichterstattung jedoch zahlreiche Schwächen auf. Kritiker:innen beklagen unter anderem drei entscheidende Mängel: Die Informationen seien wenig relevant, häufig nicht verlässlich und in den seltensten Fällen vergleichbar. Die bereitgestellten Informationen sind vielfach qualitativer Art und folgen unterschiedlichen Standards. Für Unternehmen bedeutet das eine Entscheidung für oder gegen teilweise miteinander konkurrierende Standards.

Ein wichtiges Beispiel für die Probleme fehlender Einheitlichkeit ist die Frage, welche Aspekte von einem Unternehmen überhaupt als wesentlich erachtet werden. Mit Blick auf Umweltbelange können zum Beispiel die Emission von Treibhausgasen oder auch der Wasserverbrauch wesentliche Aspekte sein, über die es zu berichten gilt. Macht ein Unternehmen keine konkreten Angaben zu Treibhausgasemissionen, kann das zweierlei bedeuten: Das Unternehmen erachtet diese Informationen nicht als wesentlich oder es ist schlicht nicht willig, Angaben über diesen Aspekt zu veröffentlichen. Die verschiedenen Standards enthalten unterschiedliche Konzepte, um zu ermitteln, welche Informationen als wesentlich erachtet und somit veröffentlicht werden müssen. Außerdem sind kleine und mittlere Unternehmen bislang nicht zur Berichterstattung verpflichtet. Das Potenzial der Nachhaltigkeitsberichterstattung als wichtiges Instrument des klimafreundlichen Umbaus der Wirtschaft wird also bisher bei weitem nicht ausgeschöpft.

Bild: Pixabay

Anforderungen an die Nachhaltigkeitsberichterstattung werden strenger

Als Reaktion auf die in der Praxis festgestellten Mängel hat die EU eine überarbeitete Richtlinie zur Nachhaltigkeitsberichterstattung auf den Weg gebracht, die zukünftig weitaus mehr Unternehmen in die Pflicht nehmen wird. Die neuen Vorschriften sollen die Qualität und Umfang der offenzulegenden nichtfinanziellen Informationen verbessern, die Berichterstattung standardisieren und ein bestimmtes Format der Berichterstattung vorschreiben. Zudem sollen die Angaben prüfungspflichtig werden, um das Vertrauen in die Qualität der Nachhaltigkeitsberichterstattung zu stärken.

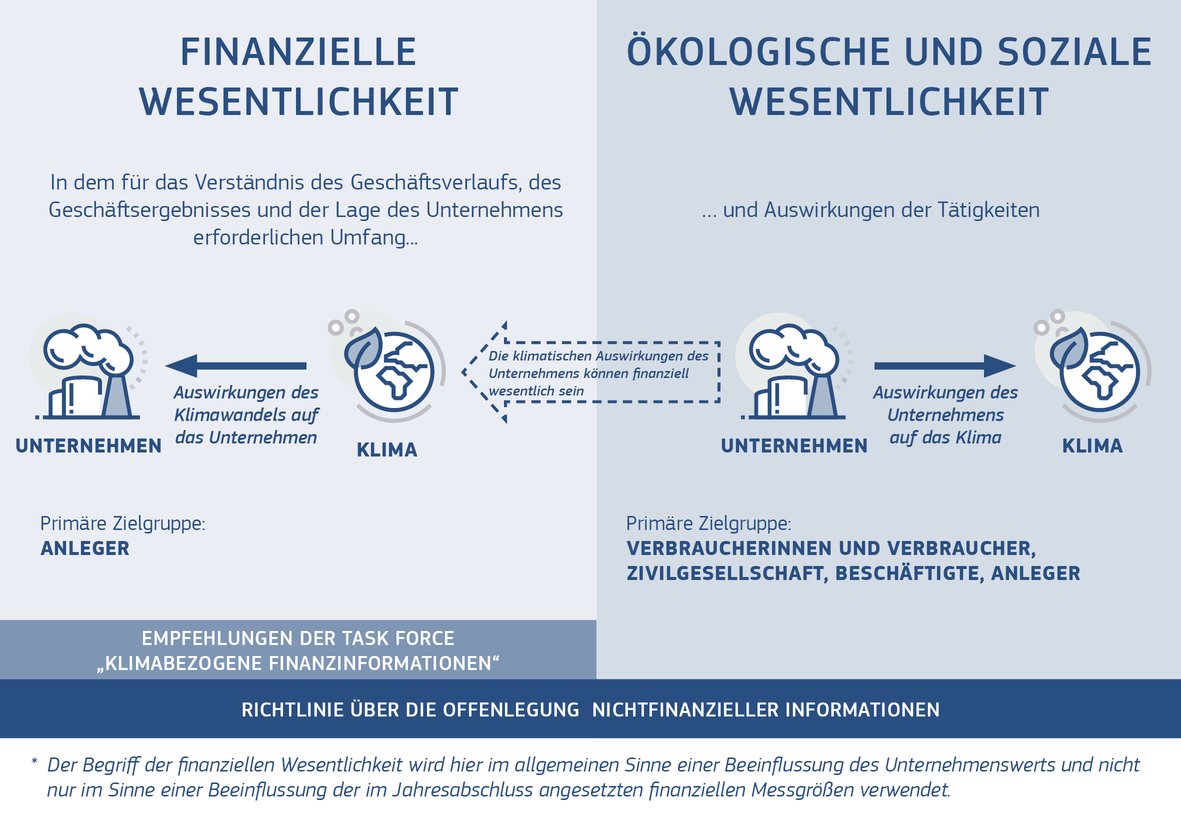

Ein entscheidender Schritt hierbei ist, dass Unternehmen bei der Bestimmung wesentlicher Aspekte ein einheitliches Verständnis von Wesentlichkeit zugrunde legen sollen. Dies baut auf dem Prinzip der doppelten Wesentlichkeit auf, so dass Unternehmen zukünftig aus zwei Perspektiven über wesentliche Nachhaltigkeitsaspekte berichten: zum einen, wie bisher über die Auswirkungen externer Einflüsse auf das Unternehmen (Outside-in-Perspektive, z.B. die Wirkung des Klimawandels auf die Wertschöpfungskette und der damit verbundenen finanziellen Konsequenzen). Zum anderen werden in Zukunft auch Angaben gefordert, wie sich die Aktivitäten eines Unternehmens auf Umwelt und Gesellschaft auswirken (Inside-out-Perspektive, z.B. den Beitrag zum Klimawandel gemessen am CO2-Fußabdruck des Unternehmens). Die neuen Regularien erleichtern es also „Gutes zu tun und darüber zu reden“ und sie sollen Unternehmen dazu zwingen, sich dazu zu bekennen, wenn sie klimaschädlich handeln.

Bild: "http://eur-lex.europa.eu, © Europäische Union, 1998-2021"

Nachhaltigkeitsberichterstattung als Hoffnungsträger

Die vielen internationalen Initiativen zur Bekämpfung der Klimakrise sind letztendlich allesamt von der Hoffnung getragen, das eine „gute“ Informiertheit von Unternehmen und Haushalten zu Verhaltensänderungen führen wird, die den Weg in eine klimaneutrale Kreislaufwirtschaft ebnen. Ob das wirklich gelingt, muss die ökonomische Forschung zeitnah aufzeigen. Denn obwohl die neuen Regularien ein wichtiger Schritt sind, bleibt doch festzuhalten: Zum einen machen weiterhin Daten- und Messprobleme die Quantifizierung vieler Faktoren schwierig. Zum anderen ist die Nachhaltigkeitsberichterstattung nach wie vor nur unzureichend in den finanziellen Jahresabschluss integriert. Auf Basis der dann erzielten Forschungsergebnisse lassen sich anschließend die regulatorischen Rahmenbedingungen zur Förderung nachhaltigen Wirtschaftens weiterentwickeln. Allerdings ist aktuell die ökonomische Forschung stark auf die Bedürfnisse von Investoren ausgerichtet und deren Umgang mit Klima- und Umweltrisiken. Hier muss in Zukunft eine differenziertere Perspektive eingenommen werden, da Klima- und andere Nachhaltigkeitsrisiken die Gesellschaft als Ganzes betreffen.

Mit der Pflicht zur Nachhaltigkeitsberichterstattung hat die Politik den betroffenen Unternehmen einen deutlich breiteren Anwendungsbereich vorgegeben, der weit über die Unternehmensgrenzen hinausgeht (z.B. durch Berücksichtigung der CO2-Emissionen in der Lieferkette). Wir können also hoffen, dass sowohl die Reorganisation bestehender als auch die Gründung neuer, klimafreundlicher Unternehmen einen wichtigen Beitrag zur Erreichung der Klimaziele leisten kann. Die Regulierungsdynamik der letzten Jahre ließ deutlich werden, dass der Bereitstellung klimarelevanter Informationen eine hohe Bedeutung zur Erreichung der Klimaziele beigemessen wird.

Zum Weiterlesen:

Bolton, Patrick and Marcin T. Kacperczyk: Carbon Premium Around the World, SSRN Working Paper, 2020.

Colback, Lucy: The role of business in climate change, Financial Times vom 18. Dezember, 2020.